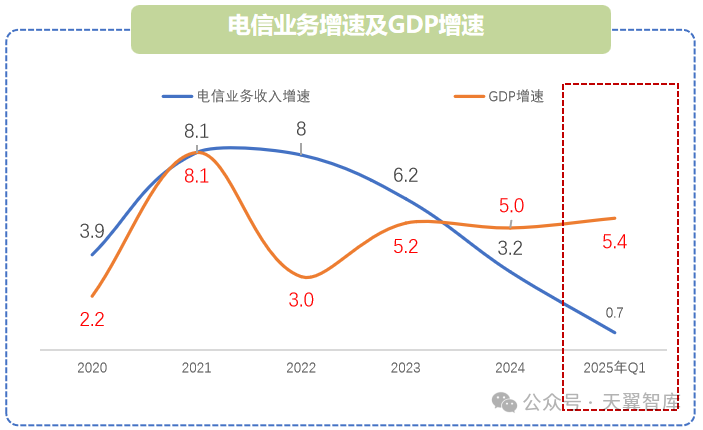

2024─ĻąąśI╩š╚ļĘĆČ©į÷ķLŻ¼Ą½į÷╦┘│ų└mŽ┬ĮĄŻ¼╬Õ─ĻüĒ╩š╚ļ╩ū┤╬Ą═ė┌GDPį÷╦┘Ż¼2025─Ļķ_Šų▓╗└¹Ż¼ę╗╝ŠČ╚Ż¼╬ęć°ļŖą┼śIäš╩š╚ļ═¼▒╚į÷╦┘āH×ķ0.7%Ż¼äōŽ┬Į³╬Õ─ĻüĒĄ─ūŅĄ═╦«ŲĮŻ¼▀hĄ═ė┌2024─Ļ═¼Ų┌Ą─4.5%į÷╦┘ĪŻ╗∙ĄAśIäšį÷ķLĘ”┴”Ż¼ą┬┼dśIäšį÷╦┘Ę┼ŠÅŻ¼═Č╚ļ┼c«a│÷├¼Č▄╝ėäĪŻ¼«öŪ░▀\ĀI╔╠├µ┼Rš¹¾wĀI╩šį÷ķLĘ”┴”Īó└¹ØÖ┐šķg╩ššŁĄ─ļpųžē║┴”ĪŻĄ½┼c┤╦═¼ĢrŻ¼š■▓▀ų¦│ų┴”Č╚│ų└m╝ė┤¾Ż¼ęį╚╦╣żųŪ─▄×ķ┤·▒ĒĄ─öĄūų╝╝ąg╝ė╦┘═╗ŲŲŻ¼×ķąąśI▐Dą═╔²╝ēūó╚ļą┬äė─▄Ż¼ļŖą┼ąąśI░lš╣╠¶æ┼cÖCė÷▓ó┤µĪŻ

ūóŻ║╬─ųą│²╠ž╩Ōś╦ūóŻ¼ŲõėÓöĄō■Š∙üĒūį╣żą┼▓┐═©ą┼śIĮøØ·▀\ąąŪķør

ąąśI░lš╣├µ┼R╠¶æ

1Īó╗∙ĄAśIäšį÷ķLĘ”┴”Ż¼ė├æ¶ęÄ─Ż┼cārųĄ╠ß╔²ļpŠS│ąē║

ūóŻ║╗∙ĄAśIäš░³└©ęŲäėśIäšĪóīÆĦśIäš╝░įÆ궜I䚯¼ęŲäė╝░īÆĦė├æ¶öĄō■üĒūį╚²╝ę▀\ĀI╔╠╣┘ŠW

ęįęŲäėĪóīÆĦ×ķų„Ą─╗∙ĄAśIäš╚į×ķ╩š╚ļĄ─ų„ę¬üĒį┤Ż¼Ą½Į³─Ļ╩š╚ļį÷ķLĘ”┴”Ż¼░lš╣├µ┼Rė├æ¶╝░ārųĄĄ─ļpųžē║┴”ĪŻė├æ¶į÷┴┐┐šķgęč▀_╠ņ╗©░ÕŻ¼ęįęŲäėė├æ¶┼e└²Ż¼2024─Ļ╚²┤¾▀\ĀI╔╠ęŲäėė├æ¶┐éöĄĮėĮ³17ā|Ż¼ęŲäėļŖįÆŲš╝░┬╩│¼▀^120%Ż¼╩ął÷═Ļ╚½▀M╚ļ┤µ┴┐ĖéĀÄļAČ╬ĪŻą┬į÷ė├æ¶ų„ę¬╝»ųąė┌└Ž─ĻĪó▐r┤Õ╝░ā║═»Ą╚Ą═Ž¹┘M╚║¾wŻ¼įō╚║¾wī”ARPUųĄĄ─╠ß╔²žĢ½I╬ó╚§Ż¼ļyęį┼ż▐Dš¹¾wį÷ķLŅjä▌ĪŻārųĄ╠ß╔²├µ┼Rļpųžē║┴”Ż¼ę╗ĘĮ├µ═¼┘|╗»ĖéĀÄ│ų└mŪų╬gārųĄ┐šķgĪŻ▀\ĀI╔╠×ķĀÄŖZ┤µ┴┐ė├æ¶╔ŅŽ▌ārĖ±æŻ¼│ų└m═Ų│÷8į¬▒Ż╠¢╠ū▓═Īó╗ź┬ōŠWČ©Ž“┴„┴┐┐©Ą╚Ą═ār«aŲĘŻ¼ī¦ų┬2024─ĻųąļŖą┼ęŲäėė├æ¶ARPUāHØq0.4%Ż¼ųąęŲäėęŲäėė├æ¶ARPUŽ┬ĮĄ1.6%ĪŻ┴Ēę╗ĘĮ├µ▓Ņ«É╗»ārųĄ═┌Š“Ž▌╚ļŲ┐ŅiŻ¼▀\ĀI╔╠" ═©ą┼ + ęĢŅl + įŲ " ╔·æBįŌė÷╗ź┬ōŠWŲĮ┼_ĮĄŠS┤“ō¶Ż¼▀\ĀI╔╠ęĢŅlĖČ┘Mė├æ¶öĄ▌^“vėŹęĢŅlĪóÉ█Ųµ╦ćĄ╚¬Ü┴óŲĮ┼_Ģ■åT╚įėą▌^┤¾▓ŅŠÓĪŻ5GśIäšļmĦäėDOUŻ©æ¶Š∙┴„┴┐Ż®2020-2024─Ļ═¼▒╚╝żį÷75%Ż¼Ą½┴„┴┐å╬ār─ĻŠ∙16%Ą─ĮĄĘ∙ĄųŽ¹┴╦╩╣ė├┴┐į÷ķL╝t└¹Ż¼»B╝ė5GīŻī┘æ¬ė├ł÷Š░╚▒╩¦ĪóŠW╦┘¾w“×▓╗╝░ŅAŲ┌Ż¼╝╝ąg╔²╝ē╬┤─▄▐D╗»×ķ╩š╚ļį÷ķLĪŻ╝ę═źöĄūų╗»Ę■äš╩▄ųŲė┌╔╠śI─Ż╩Į▓╗│╔╩ņĪó╝╝ągś╦£╩╦ķŲ¼╗»Ą╚å¢Ņ}Ż¼┼cųŪ─▄╝ęŠėŅ^▓┐Ų¾śI╚A×ķĪóąĪ├ū┤µį┌’@ų°▓ŅŠÓŻ¼ęÄ─ŻārųĄ▐D╗»╔ą╬┤═╗ŲŲĪŻ

2Īóą┬┼dśIäšį÷ķLäė─▄£p╚§Ż¼░lš╣├µ┼Rā╚æn═Ō╗╝

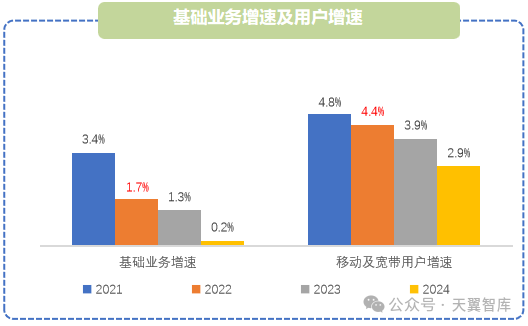

ą┬┼dśIäš╩š╚ļį÷╦┘Ę┼ŠÅŻ¼į÷ķLäė─▄ų▓Į£p╚§ĪŻęįįŲśIäš×ķ└²Ż¼2024─Ļ╠ņęĒįŲĪóęŲäėįŲĪó┬ō═©įŲ╩š╚ļį÷╦┘ĘųäeÅ─2023─ĻĄ─68%Īó66%Īó42%ĮĄų┴17.1%Īó20.4%Īó17.1%ĪŻū„×ķĄ┌Č■į÷ķLŪ·ŠĆŻ¼ą┬┼dśIäš░lš╣├µ┼Rā╚æn═Ō╗╝ĪŻ═Ō▓┐ŁhŠ│īė├µŻ¼ĮøØ·Ž┬ąąē║┴”»B╝ėŲ¾śIöĄūų╗»▐Dą═─▄┴”▓╗ūŃī¦ų┬╩ął÷ąĶŪ¾ŲŻ▄øŻ¼═¼Ģr├µ┼Rüå±R▀dĪó╬ó▄øĄ╚ć°ļHŠ▐Ņ^╝░ūų╣Ø╠°äėĪó░ó└’Ą╚ć°ā╚┐Ų╝╝Ų¾śIĄ─ļpųžöDē║Ż¼╩ął÷ĖéĀÄ╚šęµ╝ż┴ęĪŻ░ó└’įŲ╝░“vėŹįŲį┌2024─Ļßśī”IaaS«aŲĘŠĆŠ∙▓╔╚ĪĮĄār▓▀┬įæ¬ī”╩ął÷ĖéĀÄŻ¼Ųõųą░ó└’įŲŲĮŠ∙ĮĄĘ∙▀_20%Ż¼“vėŹįŲ▓┐Ęų«aŲĘŠĆūŅĖ▀ĮĄĘ∙▀_40%ĪŻā╚▓┐─▄┴”ĘĮ├µŻ¼▀\ĀI╔╠į┌╝╝ąg═Č╚ļĪóĘ■äšäōą┬╔Ž╚į┤µį┌ę╗Č©Č╠░ÕŻ¼ļyęį┼c╗ź┬ōŠWÅS╔╠┐╣║ŌĪŻį┌╝╝ągīė├µŻ¼▀\ĀI╔╠į┌įŲėŗ╦Ń║═AIŅIė“čą░l═Č╚ļ╝░╝╝ągĘe└█ŽÓī”▓╗ūŃŻ¼║╦ą─╝╝ągī”═Ōę└┤µČ╚Ė▀ĪŻ2025─ĻŅAėŗųąęŲäėį┌AI╝░╦Ń┴”╗∙ĄAįO╩®═Č╚ļāH×ķūų╣Ø╠°äėĄ─40%Īó░ó└’Ą─30%ĪŻ▀\ĀI╔╠┤¾öĄō■śIäšļmŠ▀éõęÄ─Ż║═┘Yį┤ā×ä▌Ż¼Ą½Ųõ║╦ą─╝╝ągę└┘ć═Ō▓┐╣®æ¬Ż¼öĄō■ūā¼F─▄┴”ŽÓī”▓╗ūŃĪŻĘ■äšīė├µŻ¼▀\ĀI╔╠«aŲĘś╦£╩╗»│╠Č╚Ė▀Ż¼ļyęįŲź┼õŲ¾śIČ©ųŲ╗»ąĶŪ¾Ż¼╔·æBĮ©įO├„’@£■║¾Ż¼╚ń▀\ĀI╔╠╣½ėąįŲ╩š╚ļ╚įęįIaaS×ķų„Ż¼PaaS/SaaSīė▓╝Šų╚§ė┌╗ź┬ōŠWÅS╔╠ĪŻ

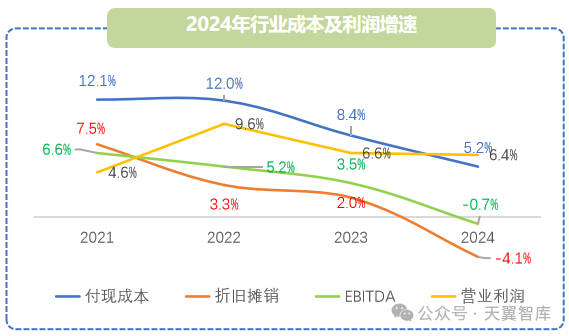

3Īó└¹ØÖš{╣Ø┐šķg╩ššŁŻ¼Ė▀═Č╚ļĄ═«a│÷├¼Č▄╝ėäĪ

ūóŻ║ąąśI│╔▒Š╝░└¹ØÖöĄō■üĒūį╚²╝ę▀\ĀI╔╠─Ļł¾

į┌é„ĮyśIäšį÷ķLęŖĒö┼cą┬┼dŅIė“═Č╚ļ│ąē║Ą─ļpųž╠¶æŽ┬Ż¼╚²┤¾▀\ĀI╔╠═©▀^ų„äėē║ĮĄé„ĮyŠWĮj═Č┘YĪóš{š¹š█┼föéõN─ĻŽ▐Ą╚╩ųČ╬īŹ¼F│╔▒Šį÷Ę∙ąĪė┌╩š╚ļį÷Ę∙Ż¼ŠS│ų└¹ØÖĘĆČ©į÷ķLŻ¼Ą½ąąśI└¹ØÖį÷Ę∙│ų└mĘ┼ŠÅŪę EBITDA ╩ū┤╬│÷¼Fžōį÷ķLŻ¼Įę╩ŠĮĄ▒Šį÷ą¦Ą─└¹ØÖš{╣Ø╩ųČ╬ęčė|╝░Ų┐ŅiĪŻę╗ĘĮ├µŻ¼┘Y▒Šķ_ų¦Ž“AI┼cųŪ─▄╦Ń┴”▐DęŲŻ¼▀Mę╗▓Į╝ėäĪĖ▀═Č╚ļ┼cĄ═ė»└¹Ą─├¼Č▄ĪŻę╗╩Ūš¹¾w╦Ń┴”═Č┘Y╗žł¾ų▄Ų┌ķLŻ¼Ū░Ų┌│╔▒Š═Č╚ļ┤¾Ż╗Č■╩ŪAIė»└¹─Ż╩Į╔ą╬┤┼▄═©Ż¼ČÓöĄAI«aŲĘ╚į└¦ė┌╝╝ąg“×ūCļAČ╬Ż¼╚▒Ę”Č╦ĄĮČ╦ĮŌøQĘĮ░Ė║═┐ńąąśI▀m┼õ─▄┴”Ż¼╔ą╬┤ą╬│╔ęÄ─Ż╗»Ą─╔╠śIł÷Š░Ż¼ī¦ų┬ųŪ─▄śIäš╩š╚ļį÷ķLŻ©╚ńųąć°ļŖą┼═¼▒╚+195.7%Ż®┼cš¹¾wė»└¹žĢ½I╩¦║ŌĪŻ┴Ēę╗ĘĮ├µŻ¼é„ĮyŠWĮj═Č┘Yē║┐s┼cš█┼f─ĻŽ▐čėķLĄ─ļpųžū„ė├Ž┬Ż¼5GŠWĮjĮ©įOų▄Ų┌▒╗╚╦×ķ└ŁķLŻ¼┘~├µ└¹ØÖļmČ╠Ų┌Ą├ĄĮĖ─╔ŲŻ¼Ą½ŠWĮjŠSūo═Č╚ļėą£■║¾’LļUŻ¼╗“īóė░Ēæ╬┤üĒŠWĮj┘|┴┐┼cė├涾w“×ĪŻ

ąąśI░lš╣ų„ę¬Į©ūh

▒M╣▄ļŖą┼śI├µ┼R╩š╚ļ┼c└¹ØÖļpųžē║┴”Ż¼Ą½š■▓▀“īäėĪó╝╝ąg═╗ŲŲ┼cAI┘x─▄×ķļŖą┼▀\ĀI╔╠śŗĮ©ą┬Ą─░lš╣ÖCė÷ĪŻš■▓▀īė├µŻ¼2025š■Ė«╣żū„ł¾Ėµīó 5G ęÄ─Ż╗»æ¬ė├Īó╣żśI╗ź┬ōŠWäōą┬Īó╦Ń┴”┘Yį┤▓╝Šų╝░öĄūų«aśI╝»╚║Į©įO┴ą×ķųž³cĘĮŽ“Ż¼×ķļŖą┼śI░lš╣ųĖ├„æ┬į┬ĘÅĮĪŻ╝╝ągŅIė“Ż¼6Gčą░l╝ė╦┘┤▀╔·│¼Ą═Ģrčė┼cÅVė“Ė▓╔w─▄┴”Ż¼1.6T╣Ō─ŻēK┼c┴┐ūė╝ė├▄╝╝ągųžśŗ═©ą┼│╔▒ŠĮYśŗŻ¼╝ė╦┘╣żśI╗ź┬ōŠWĪóūįäė±{±éĄ╚Ė▀ĖĮ╝ėųĄł÷Š░æ¬ė├┬õĄžĪŻAI┘x─▄ĘĮ├µŻ¼DeepSeek═ŲäėųŪ─▄┐═Ę■ĪóŠWĮjūįų╬Ą╚ł÷Š░┐ņ╦┘Ą³┤·╔²╝ēŻ¼’@ų°╠ß╔²▀\ĀI╔╠AI┤╣ų▒æ¬ė├ł÷Š░─▄┴”ĪŻį┌┤╦▒│Š░Ž┬Ż¼▀\ĀI╔╠ąĶŠoūź╚²┤¾“īäė┴”Ż¼į┌śIäš═žš╣Īó╝╝ąg╚┌║Ž┼c┘Yį┤ā×╗»ųąīŹ¼F═╗ŲŲŻ¼śŗĮ©├µŽ“╬┤üĒĄ─║╦ą─ĖéĀÄ┴”ĪŻ

1Īó╝ėÅŖ║Ż═Ō╩ął÷═žš╣Īóäōą┬ÖÓęµæ¬ė├╔·æB

ę╗╩Ū░lŠ“ć°ļH╩ął÷Øō┴”ĪŻć°ā╚ė├æ¶į÷ķLęŖĒöĪó┴„┴┐╝t└¹Ž¹╩¦┤∙▒MŻ¼Č°╚½Ū“ĮøØ·ę╗¾w╗»═Ųäėć°ļHöĄūų╗»Ę■äšąĶŪ¾▓╗öÓį÷ķLŻ¼▀\ĀI╔╠┐╔ę└═ąūį╔Ēā×ä▌Ż¼╝ė┐ņśŗĮ©╚½Ū“╗»ŠWĮj╗∙ĄAįO╩®Ż¼╔Ņ╗»║Ż═Ōą┬┼d╩ął÷Ą─▒ŠĄž╗»▀\ĀIŻ¼╝ėÅŖā×┘|«aŲĘ─▄┴”║═ĮŌøQĘĮ░Ė│÷║ŻŻ¼└Łäėė├æ¶ęÄ─Żį÷ķLĪŻČ■╩ŪĮ©┴ó▓Ņ«É╗»æ¬ė├╔·æB¾wŽĄĪŻ▀\ĀI╔╠ÖÓęµĘ■äš"Ė▀╩█ār-Ą═ārųĄ"ī¦ų┬ė├æ¶ārųĄ╠ß╔²└¦ļyŻ¼┐╔═©▀^ĘųīėČ©ārĪó¬Ü╝ęā╚╚▌ʧ╗»ĪóÖÓęµ╗ź═©Ą╚ĘĮ╩ĮŻ¼į÷ÅŖė├æ¶╬³ę²┴”ĪŻ═¼Ģr╝ė╦┘5GĪóįŲĪóAI╝╝ągārųĄ▐D╗»Ż¼ßśī”éĆ╚╦Īó╝ę═źĪóŲ¾śI╩ął÷ķ_░lÜó╩ų╝ēæ¬ė├Ż¼äōą┬╔╠śI─Ż╩ĮŻ¼śŗĮ©▓Ņ«É╗»ĖéĀÄ▒┌ēŠĪŻ

2Īó╝╝ąg╚┌║Ž┼c╔╠śI─Ż╩Įļp▌å“īäėŻ¼śŗĮ©Ī░ŠWĮj+įŲ+AIĪ▒╚┌║Žą┬ĘČ╩Į

ę╗╩ŪAI╝ė╦┘įŲŠW╗∙ĄAįO╩®╠ß┘|╔²╝ēĪŻ2025─Ļ═©ą┼ąąśIīó╝ė╦┘▀~Ž“Ī░ŠWĮj+įŲ+AIĪ▒╚┌║Žą┬ļAČ╬Ż¼═©▀^AI╝╝ągīŹ¼F╦Ń┴”┼cŠWĮjĄ─╔ŅČ╚╚┌║ŽŻ¼╚½┴”═Ų▀MųŪ─▄╦Ń┴”ŠWĮjĮ©įOŻ¼ŲŲĮŌ╦ŃŠWę╗¾wļyŅ}Ż¼ØMūŃČÓį¬╦Ń┴”ąĶŪ¾Ż¼“īäėŲ¾śIįŲŠW▀\ĀIūįųŪ╗»╦«ŲĮŽ“L4╝ēūįųŪ╗»č▌▀MĪŻČ■╩Ū═©▀^ķ_Ę┼╔·æBśŗĮ©Ą┌Č■į÷ķLŪ·ŠĆĪŻųŲČ©Įyę╗Ą─ąąśIś╦£╩║═ęÄĘČŻ¼═©▀^įŲŠW─▄┴”ķ_Ę┼ŲĮ┼_Ą╚▌d¾wŻ¼īóŠWĮjAPIĪóAI─Żą═Īó╦Ń┴”┘Yį┤ś╦£╩╗»▌ö│÷Ż¼īŹ¼F▀\ĀI╔╠┼cąąśIĪóŲ¾śIķgĄ─╗ź┬ō╗ź═©┼cķ_Ę┼╔·æBŻ¼śŗĮ©Ī░╝╝ąg-ł÷Š░-╔╠śIĪ▒╚²╬╗ę╗¾wĄ─ģf═¼¾wŽĄŻ¼×ķ┐═æ¶╠ß╣®═Ļš¹Ą─Ę■äšĮŌøQĘĮ░ĖĪŻ

3Īó═Ļ╔Ųæ┬į┘Yį┤┼õų├Ż¼╠ß╔²═Č╚ļ«a│÷ą¦─▄

ę╗╩Ūā×╗»╦Ń┴”┘Yį┤┼õų├Ż¼Š»╠Ķ╦Ń┴”ĮYśŗąį▀^╩Ż’LļUĪŻųŪ─▄╦Ń┴”į┌┐ņ╦┘į÷ķLĄ─═¼Ģr┤µį┌╣®ąĶ▓╗Ųź┼õĄ─å¢Ņ}Ż¼Ģ■ī¦ų┬ųŪ╦Ńųąą─┘Yį┤ķeų├Ż¼╦Ń┴”┘Yį┤¤oĘ©│õĘų└¹ė├Ą─ŪķørŻ¼╝ėÅŖī”╦Ń┴”┘Yį┤Ą─Įy╗IęÄäØŻ¼═Ųäė╦Ń┴”╗∙ĄAįO╩®Į©įOŽ“ąĶŪ¾ī¦Ž“ą═░lš╣Ż¼┤_▒Ż╦Ń┴”┘Yį┤į┌▓╗═¼ŅIė“║═ł÷Š░ųąĄ─║Ž└ĒĘų┼õĪŻČ■╩ŪÅŖ╗»┤╣ų▒ąąśIØB═ĖŻ¼╠ß╔²═Č╚ļ«a│÷ą¦─▄ĪŻŠ█Į╣ąąśIįŲĪóš■äšįŲĄ╚Ė▀ārųĄ┘ÉĄ└Ż¼ę└═ą▀\ĀI╔╠░▓╚½┘Y┘|┼cī┘ĄžĘ■䚊WĮjŻ¼×ķ┐═æ¶╠ß╣®Ī░įŲ+öĄō■+AIĪ▒ę╗¾w╗»ĮŌøQĘĮ░ĖĪŻ