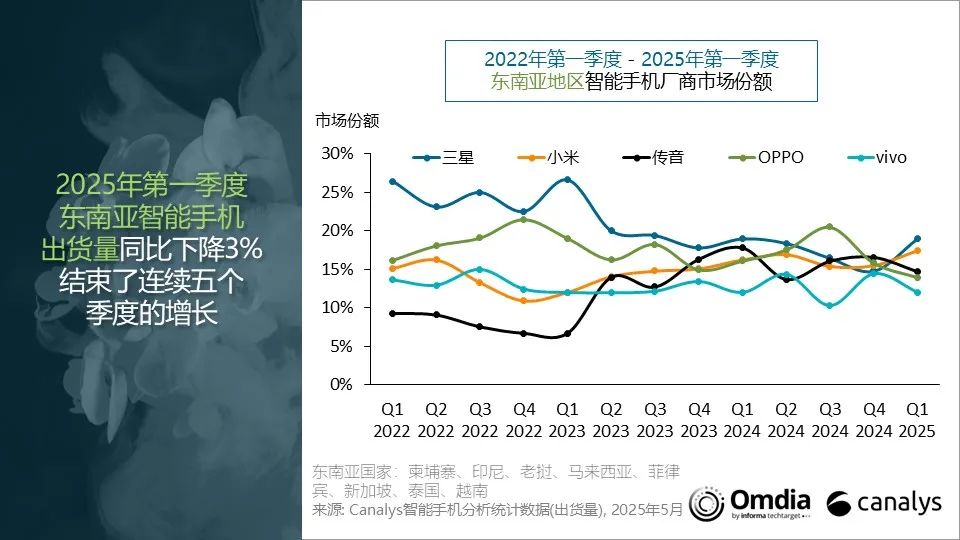

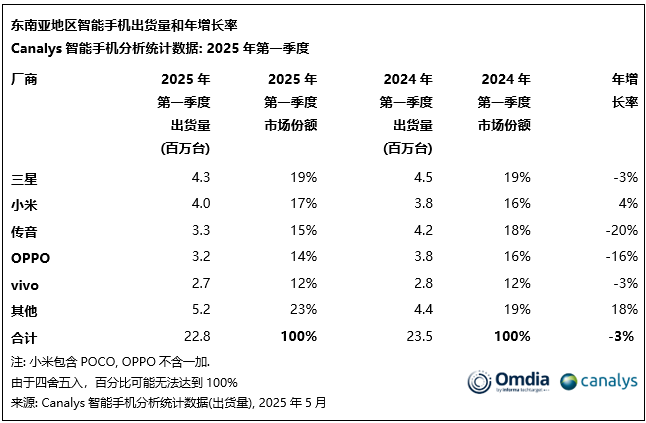

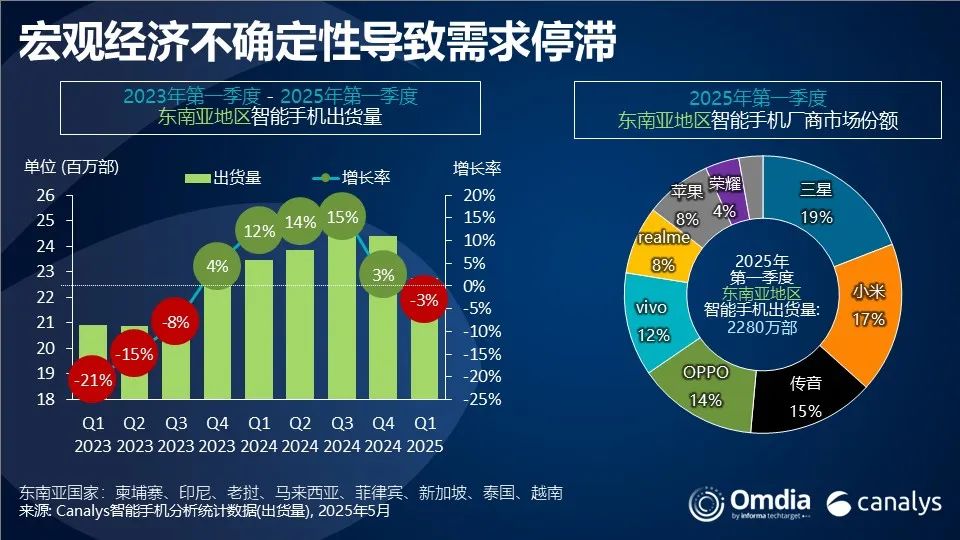

5 �� 19 ����Ϣ��Canalys ���չ����������о��@ʾ��2025 ���һ���ȣ��|�ρ������֙C�Ј�ͬ���»� 3%�����B�m�傀���Ȍ��F�����L����״��»���IT֮�Ҹ��������£�

������ 430 �f���ij�؛���؊Z�Ј���һ��ռ�� 19% ���Ј����~��

С�׳ɞ�ǰ���S����Ψһ���Fͬ�����L�ďS�̣���؛��ͬ�����L 4%���_ 400 �f����ռ�� 17% �Ј����~�������� 2019 ��ڶ���������ǰ�߷��ԁ������������

�M���� 2024 �����Ʒ��ǰ�l�����³�؛��ͬ���»� 20%���������� 15% ���Ј����~λ�ӵ�����

OPPO������һ�ӣ��� 14% ���Ј����~λ�е��ģ��������T���Ј�ƣܛӰ푣���؛���»� 16%��

vivo �{�� V ϵ��ͬ�����L 34% �ď��ű��F�����ӵ���λ���Ј����~�_�� 12%��

Canalys �о������ܘ���Le Xuan Chiew����ʾ�����|�ρ������֙C�Ј��� 2025 ���_�ֱ��Fƣܛ��ͬ���½� 3%�����ڏS���� 2024 ����ļ��ȹ������g��ǰ��؛���ԑ������ڵĺ��^�����L�U������ 2025 ������ˮƽƫ�ߡ�ͨÛ�������������M���������������T�����ж��Ј����@����ƽ���ۃr��ASP��ͬ�����L 5%���_���� 2023 ���ԁ������ˮƽ������ԭ�������� 2024 ����ļ���һ���߶ˮaƷ�İl����������s�������̵��X�����~������֧���Y�𣩡��AӋ 2025 ���@һƽ���ۃr߀���^�m�ϝq����

�ܘ��a��������ڮ�ǰ�Ј��h���£��S����Ҫ���֮aƷ�M�ϲ��Ե��`���ԣ��Կ��ّ�������׃�����Ј��ӑB��С���S�����ڶ��������@�N�`���ԵĴ�����ԓƷ�ƽ����^����ه���ͺ��������̵ă��ݣ������Լӿ��� Note ϵ���� 1 �º� 2 �µİl�����࣬�ɹ������˳�؛�������L���^�����������w�Ј��ĉ��������⣬�sҫͨ�^�S���aƷ�������w���V���ăr��^�g�������������ˌ���һ�����Ј�����ه�L�U���{��˲��ԣ��sҫ���F�� 88% ��ͬ�����L����؛���_�� 89.3 �f���������伾����o�����

Canalys ����������ʥԁ��Sheng Win Chow����ʾ�����S���Ј����_���������������֙C�S��ͨ�^������Ԫ������ɢ�L�U�@���Ȟ���Ҫ���@�N���������ڜp�ٌ����T���Ј����ӵ���ه��ͬ�r֧�ָ��錏���Ď������������� 5G �O���I���L���I�ȣ���ע�������aƷ�rֵ����c����\�I�̵ĺ������M�ܳ��Ͷ��Ј���Ȼ���R�������ǵ� 5G A ϵ�г�؛��ͬ�����L 47%���@һ���L���������ƄӮaƷ����߶˻��D�ͣ��p�ٌ����T���Ј�����ه���c��ͬ�r��С��ͨ�^��չ�\�I��������ֱ�N��D2C���������������Ӵ�С�� 15 ϵ����Ʒ�l���ĠI�N���ȣ�ȡ�����@���Mչ���@Щ�e�벻�H������С���ڸ߶��Ј���Ӱ�����Ҳ���M�������������������������R��������С�הU������������\�I�̼t�� 5G ϵ�ЮaƷ��ʹ�� 5G �O����Ј�ؕ�I�ʄ��vʷ�¸ߣ��_�� 39%��Ҫ�_���߶��Ј����L��ӯ����������Ʒ���豣�������Ķ�Ԫ����֧�ֶ�S�ȵİlչ���ԡ���