2025─Ļ6į┬7╚šŻ¼ųąć°ęŲäė░l(f©Ī)▓╝┴╦2025/2026─ĻČ╚Ųš═©╣Ō└|╝»▓╔ĮY(ji©”)╣¹Ż¼ŠÓļx2025─Ļ5į┬8╚ššąś╦╣½Ėµ▓╗ĄĮę╗éĆį┬ĪŻš²╚ńŅA(y©┤)Ų┌Ą──ŪśėŻ¼ßśī”9884╚fąŠ╣½└’Ą─╣Ō└|šąś╦ĖéĀÄ╩«Ęų╝ż┴ęĪŻĖ∙ō■(j©┤)CRUĄ─╩ął÷Ūķł¾Ż¼╣▓ėą27╝ę═Čś╦Ż¼18╝ę╚ļć·Ż¼ūŅĮK14╝ę╣½╦Šųąś╦ĪŻ

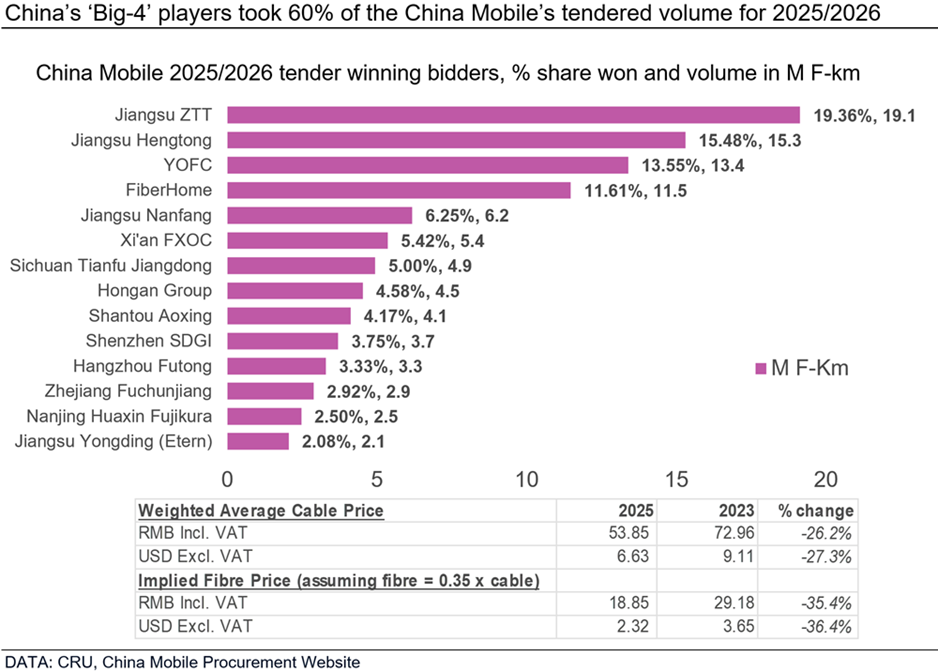

╦─┤¾ųąś╦Ų¾śI(y©©)Ī¬Ī¬ųą╠ņĪó║Ó═©ĪóķL’w║═Ęķ╗Ī¬Ī¬╣▓š╝ųąć°ęŲäė╣Ō└|╝»▓╔Ą─60%Ę▌Ņ~Ż¼ŽÓ«öė┌5930╚fąŠ╣½└’Ż¼▀Mę╗▓Įņ¢╣╠┴╦╦¹éāį┌ųąć°╣Ō└w╣Ō└|╩ął÷Ą─ų„ī¦(d©Żo)Ąž╬╗ĪŻųą╠ņęį19.36%Ą─Ę▌Ņ~Ż©1914╚fąŠ╣½└’Ż®ŅI(l©½ng)Ž╚Ż¼▓ó╠ßĮ╗┴╦ūŅĖ▀Ą─═Čś╦ĮŅ~×ķ╚╦├±Ä┼54.16ā|į¬Ż¼ūŅĮK╣Ō└|ārĖ±×ķ╚╦├±Ä┼54.80į¬/ąŠ╣½└’Ż©║¼į÷ųĄČÉŻ®ĪŻ║Ó═©ęį15.48%Ą─Ę▌Ņ~Ż©1530╚fąŠ╣½└’Ż®ŠoļSŲõ║¾Ż¼═Čś╦┐éųĄ×ķ╚╦├±Ä┼53.31ā|į¬Ż¼š█╦Ń│÷Ą─╣Ō└|ārĖ±×ķ╚╦├±Ä┼53.94į¬/ąŠ╣½└’Ż©║¼į÷ųĄČÉŻ®ĪŻķL’w║═Ęķ╗Ęųäe½@Ą├┴╦13.55%Ż©1339ąŠ╣½└’Ż®║═11.61%Ż©1148╚fąŠ╣½└’Ż®Ą─Ę▌Ņ~ĪŻ

▒M╣▄ųąć°ęŲäėĮ±─ĻīóārĖ±įuĘųś╦£╩Ą─ÖÓ(qu©ón)ųžÅ─40%╠ßĖ▀ĄĮ50%Ż¼Ą½ųą╠ņ║═║Ó═©╚į─▄į┌▌^Ė▀ārĖ±╦«ŲĮŽ┬öž½@Ū░ā╔├¹Ż¼═╣’@│÷ĘŪārĖ±ę“╦žŻ¼╚ń«a(ch©Żn)─▄Īó«a(ch©Żn)ŲĘ┘|(zh©¼)┴┐ĪóĮ╗ĖČ┐╔┐┐ąįĪóčą░l(f©Ī)─▄┴”Īó╣½╦ŠśI(y©©)┐āĪó╔ńĢ■╝░╣½╦Šų╬└ĒŻ©ESGŻ®▒Ē¼F(xi©żn)Ą╚Ą├ĘųĄ─ųžę¬ąį╚šęµ╠ß╔²ĪŻ▀@Ę┤ė││÷ųąć°šą═Čś╦Łh(hu©ón)Š│š²į┌░l(f©Ī)╔·ŽÓī”ĘeśOĄ─ūā╗»Ż¼ų„ę¬╣®æ¬(y©®ng)╔╠š²įĮüĒįĮČÓĄž═©▀^ĖĮ╝ėųĄ─▄┴”▀Mąą▓Ņ«É╗»ĖéĀÄŻ¼Č°ĘŪāHāHę└┐┐ārĖ±æ(zh©żn)ĪŻ

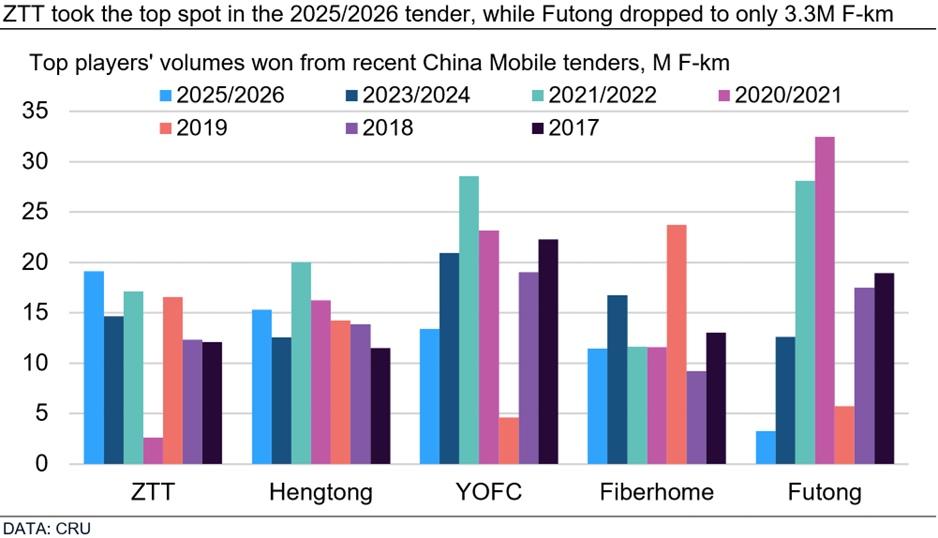

┴Ēę╗ĘĮ├µŻ¼║╝ų▌Ė╗═©į┌┤╦┤╬ųąć°ęŲäė╣Ō└|šąś╦ųąĄ─▒Ē¼F(xi©żn)▀Mę╗▓ĮŽ┬╗¼Ż¼Ųõųąś╦Ę▌Ņ~Ž┬ĮĄų┴3.33%Ż©329╚fąŠ╣½└’Ż®ĪŻ▀@ę╗öĄ(sh©┤)┴┐āH×ķŲõ2020/2021ųąć°ęŲäė╝»▓╔ųąś╦ĘÕųĄ3250╚fąŠ╣½└’Ą─╝s╩«Ęųų«ę╗Ż¼═╣’@┴╦╣½╦Š├µ┼RĄ─│ų└m(x©┤)╠¶æ(zh©żn)ĪŻ┤╦═ŌŻ¼Ė╗═©╝»łFĄ─ĻP(gu©Īn)┬ō(li©ón)ūė╣½╦ŠĪ¬Ī¬╠ņĮ“Ė╗═©║═╔Ņ█┌ą┬ŖW┐Ųō■(j©┤)Žżę▓ģó┼c┴╦Į±─ĻĄ─šąś╦Ż¼Ą½ø]ėą½@Ą├╚╬║╬Ę▌Ņ~ĪŻ╠ņĮ“Ė╗═©Ą─Ūķørę▓ę“Ųõį┌2024─Ļš²╩Į═╦╩ąČ°ūāĄ├Ė³╝ėÅ═(f©┤)ļsĪŻ

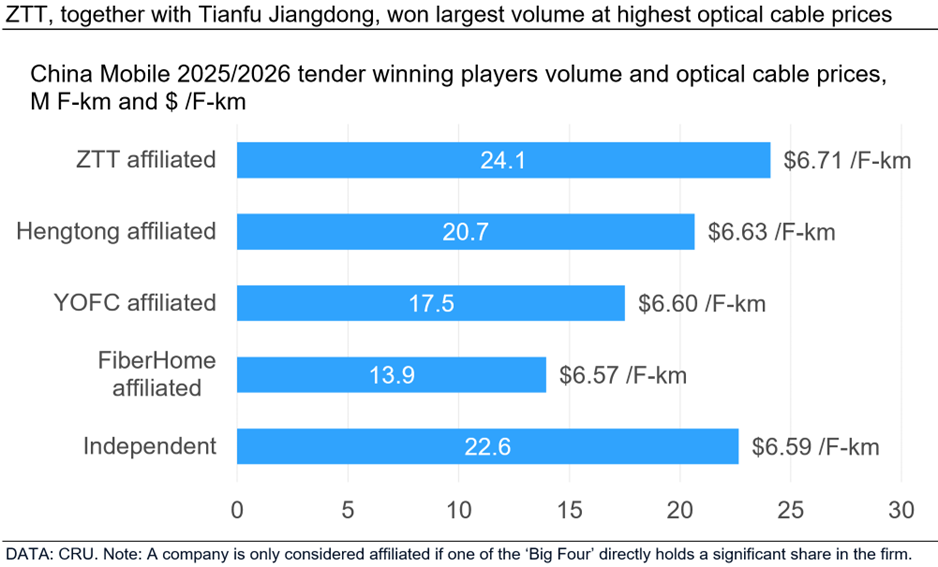

╩┬īŹ╔ŽŻ¼╚ń╣¹īó╦─┤©╠ņĖ«ĮŁ¢|Īó╬„╣┼╣Ō═©ą┼Īó╔ŪŅ^ŖWąŪĪó─ŽŠ®╚Aą┼╠┘é}Ą╚Ī░╦─Š▐Ņ^Ī▒ĻP(gu©Īn)┬ō(li©ón)╣½╦ŠĄ─ųąś╦Ę▌Ņ~ę╗▓óėŗ╦ŃŻ©ūóŻ║ę“╣╔ÖÓ(qu©ón)ĮY(ji©”)śŗ(g©░u)ųąĪ░╦─Š▐Ņ^Ī▒¤oų▒Įė┤¾Ę▌Ņ~š╝╣╔Ż¼ĮŁ╠K─ŽĘĮ═©ą┼░┤¬Ü┴óŲ¾śI(y©©)äØĘųŻ®Ż¼ätųąć°╣Ō└w╣Ō└|Ī░╦─Š▐Ņ^Ī▒ į┌┤╦┤╬šąś╦ųąęčš╝ō■(j©┤)┴╦ųąć°ęŲäėšąś╦┐é┴┐Ą─77.09%Ż¼═╗│÷’@╩Š┴╦ŅI(l©½ng)Ž╚╣®æ¬(y©®ng)╔╠ų«ķgĘ▌Ņ~Ą─╝»ųąČ╚║═ć°ā╚(n©©i)╩ął÷ĖéĀÄĄ─╝ėäĪĪŻ│²┴╦ųą╠ņĄ─╣Ō└|ųąś╦ārĖ±┬įĖ▀ė┌ŲĮŠ∙╦«ŲĮ═ŌŻ¼Ųõ╦¹╚²┤¾ÅS╔╠Ą─ārĖ±┼cŲõėÓ¬Ü┴óŲ¾śI(y©©)Ą─╝ėÖÓ(qu©ón)ŲĮŠ∙ųąś╦ārŽÓ▓Ņ▓╗┤¾Ż¼▒Ē├„Į±─ĻĖ„ÅS╔╠į┌═Čś╦▓▀┬į╔Ž┌ģė┌ę╗ų┬Ż¼¤ošōŲ¾śI(y©©)ęÄ(gu©®)─Ż┤¾ąĪĪŻ

ļ[║¼╣Ō└wārĖ±╝s×ķ├┐ąŠ╣½└’2.3├└į¬Ż©▓╗║¼ČÉŻ®

Š═Č©ārČ°čįŻ¼┤╦┤╬ųąć°ęŲäė╣Ō└|šąś╦Ą─╝ėÖÓ(qu©ón)ŲĮŠ∙ārĖ±×ķ╚╦├±Ä┼53.85į¬/ąŠ╣½└’Ż©║¼į÷ųĄČÉŻ¼╗“├┐ąŠ╣½└’6.63├└į¬▓╗║¼į÷ųĄČÉŻ®Ż¼▒╚╔Ž┤╬šąś╦Ž┬ĮĄ┴╦26.2%ĪŻš²╚ńCRUį┌ų«Ū░Ī░ųąć°ęŲäė2025/2026─ĻČ╚šąś╦╣½ĖµČ┤▓ņĪ▒╬─š┬ųąėæšōĄ─Ż¼▀@ę╗ārĖ±┤¾Ę∙Ž┬Ą°Ę┤ė│┴╦Ė³ÅVĘ║Ą─╩ął÷äėæB(t©żi)Ī¬Ī¬Į³─ĻüĒć°ā╚(n©©i)╣Ō└|╩ął÷Ž¹┘MŲŻ▄øŻ¼╝ėų«│ų└m(x©┤)Ą─«a(ch©Żn)─▄▀^╩ŻĪŻ

ļm╚╗īó╣Ō└|šąś╦ārĖ±▐D(zhu©Żn)ōQ×ķ£╩┤_Ą─┬Ń╣Ō└wārĖ±ŅHŠ▀╠¶æ(zh©żn)ąįŻ¼Ą½CRU╣└╦Ń┤╦┤╬ųąć°ęŲäė╝»▓╔Ą─ļ[║¼╣Ō└wārĖ±╝s×ķ╚╦├±Ä┼18.85į¬/ąŠ╣½└’Ż©║¼į÷ųĄČÉŻ¼╗“├┐ąŠ╣½└’2.32├└į¬▓╗║¼į÷ųĄČÉŻ®ĪŻ▀@ę╗ārĖ±▌^2023/2024─ĻČ╚ųąć°ęŲäė╝»▓╔Ž┬ĮĄ┴╦35.4%ĪŻ▒M╣▄ĮĄĘ∙’@ų°Ż¼Ą½CRUĄ─ārĖ±įu╣└’@╩ŠŻ¼ųąć°G.652.D╣Ō└wĄ─¼F(xi©żn)žøārĖ±Å─2023─Ļ7į┬Ż©╝┤╔Ž┤╬╝»▓╔ĮY(ji©”)╣¹░l(f©Ī)▓╝ĢrŻ®ų┴2025─Ļ5į┬Ų┌ķgęį╚╦├±Ä┼ėŗārŽ┬ĮĄ┴╦╝s40.7%ĪŻĮžų┴5į┬Ę▌Ż¼¼F(xi©żn)žøārĖ±╝s×ķ╚╦├±Ä┼17.5į¬/ąŠ╣½└’Ż©║¼į÷ųĄČÉŻ¼╗“├┐ąŠ╣½└’2.15├└į¬▓╗║¼į÷ųĄČÉŻ®Ż¼▀@▒Ē├„ųąć°ęŲäėĄ─ļ[║¼╣Ō└wārĖ±╚į┬įĖ▀ė┌ć°ā╚(n©©i)¼F(xi©żn)žø╦«ŲĮĪŻ▀@¾w¼F(xi©żn)┴╦▀\ĀI╔╠ėąęŌĘĆ(w©¦n)Č©╩ął÷ŪķŠwŻ¼Ę└ų╣│÷¼F(xi©żn)ārĖ±É║ąįĖéĀÄŻ¼Å─Č°┐╔─▄Ģ■ė░Ēæ«a(ch©Żn)ŲĘ┘|(zh©¼)┴┐▓óī¦(d©Żo)ų┬╣®æ¬(y©®ng)ųąöÓĪŻ

š╣═¹2025─ĻŽ┬░ļ─ĻŻ¼CRUŅA(y©┤)ėŗųąć°ęŲäė╣Ō└|╝»▓╔Ą─ūŅĮK│╔Į╗ārĖ±īóū„×ķųąć°─╦ų┴╚½Ū“╣Ō└w║═╣Ō└|╩ął÷Č©ārĄ─ģó┐╝³cĪŻ▒M╣▄─┐Ū░Ą─ārĖ±ęčĮėĮ³▓┐Ęųć°ā╚(n©©i)ųŲįņ╔╠Ą─│╔▒ŠŠĆŻ¼Ą½┐╝æ]ĄĮ«öŪ░╣®ąĶ╩¦║ŌĄ─┤¾▒│Š░Ž┬Ż¼Č╠Ų┌ā╚(n©©i)ārĖ±│÷¼F(xi©żn)īŹ┘|(zh©¼)ąįĘ┤ÅŚĄ─┐╔─▄ąįėąŽ▐ĪŻį┌┤╦┤╬╝»▓╔ų«║¾Ż¼╬ęéāŅA(y©┤)ėŗųąć°ļŖą┼īóį┌Į±─ĻŽ┬░ļ─Ļ═Ų│÷Ųõų„ę¬╩ę═Ō╣Ō└|╝»▓╔ĪŻ┐é¾wČ°čįŻ¼CRU╣└ėŗųąć°╚²┤¾▀\ĀI╔╠Į±─ĻīóßīĘ┼│÷│¼▀^2.12ā|ąŠ╣½└’Ą─╝»▓╔┴┐Ż¼āH▌^2021/2022ų▄Ų┌Ą─ĘÕųĄ╔┘╝s1700╚fąŠ╣½└’Ż¼▀@¤oę╔╩ŪĘeśOĄ─ą┼╠¢ĪŻ╚╗Č°Ż¼╩ął÷▒žĒÜŪÕąčĄ─ęŌūRĄĮ▓óĘŪ╦∙ėą▀@ą®╝»▓╔ąĶŪ¾Č╝Ģ■į┌2025─Ļ▐D(zhu©Żn)╗»×ķīŹļHõüįO(sh©©)ĪŻ

ļSų°ć°ā╚(n©©i)╣Ō└wĄĮæ¶õüįO(sh©©)ĮėĮ³’¢║═Ż¼5GŠW(w©Żng)Įj(lu©░)░l(f©Ī)š╣▀M╚ļ╔Ņ╦«ģ^(q©▒)Ż¼▀\ĀI╔╠š²ųØu£p╔┘į┌é„Įy(t©»ng)╣╠Č©║═ęŲäėŠW(w©Żng)Įj(lu©░)ųąĄ─═Č┘YĪŻCRUŅA(y©┤)£y2025─Ļųąć°╣Ō└|┐éąĶŪ¾īó═¼▒╚£p╔┘2.2%ų┴2.33ā|ąŠ╣½└’ĪŻ▌^Ū░ā╔─ĻŽÓ▒╚Ż¼ŲõŽ┬ĮĄ╦┘┬╩├„’@┐sšŁĪŻį┌┤╦▒│Š░Ž┬Ż¼╬ęéāė^▓ņĄĮųąć°Ņ^▓┐Ų¾śI(y©©)š²į┌į÷╝ėäō(chu©żng)ą┬║═čą░l(f©Ī)┴”Č╚Ż¼╚ń┐šą─╣Ō└wŻ¼ČÓąŠ╣Ō└węį╝░░l(f©Ī)▓╝ą┬ą═ČÓ─Ż╣Ō└w«a(ch©Żn)ŲĘĪŻ═¼ĢrŻ¼į┌Å═(f©┤)ļsĄ─ĄžŠēš■ų╬Łh(hu©ón)Š│Ž┬Ż¼įSČÓŲ¾śI(y©©)ę└╚╗łįČ©▓╗ęŲĄ─╝ė┤¾Ųõ║Ż═Ō═Č┘YŻ¼▀Mąą╚½Ū“«a(ch©Żn)śI(y©©)▓╝ŠųŻ¼üĒæ¬(y©®ng)ī”▒Š═┴╩ął÷ąĶŪ¾Ą─╩š┐s║═▓╗öÓūā╗»Ą─═Ō▓┐╩ął÷Łh(hu©ón)Š│║═ĖéĀÄĪŻ

Ø· Ī░ęŲŲŽ“ą┬ ėŁ┐šČ°╔ŽĪ▒├Į¾wąą")

┴∙▌dŻ¼ųŪ┬ō(li©ón)╚f╬’Ż¼ųąć°5G┼Ųšš░l(f©Ī)Ę┼┴∙ų▄─Ļ")

ė├ś╦ŚU╩ŠĘČ┤Õ")

╗ź┬ō(li©ón)ŠW(w©Żng)Ż¼ųž╦▄╚½Ū“ųŪįņą┬╔·æB(t©żi)")

╗ź┬ō(li©ón)ŠW(w©Żng)┤¾Ģ■")

ūųųąć°Į©įO(sh©©)ĘÕĢ■")

śI(y©©)2024─ĻśI(y©©)┐ā▒P³c")